目 录

第一部分 赣州市南康区水土保持局概况

一、部门主要职责

二、部门基本情况

第二部分 2020年度部门决算表

一、收入支出决算总表

二、收入决算表

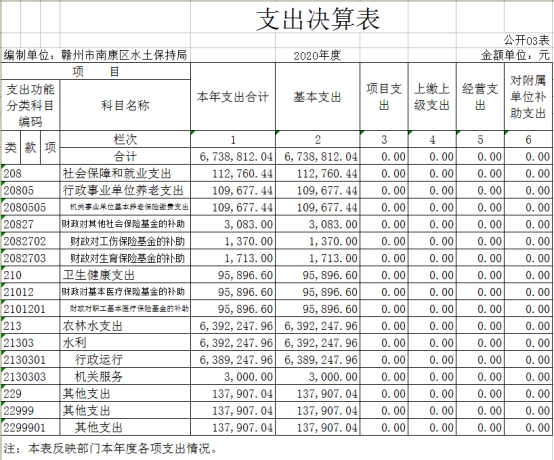

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、一般公共预算财政拨款“三公”经费支出决算

表

八、政府性基金预算财政拨款收入支出决算表

九、国有资本经营预算财政拨款支出决算表

十、国有资产占用情况表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、一般公共预算财政拨款“三公”经费支出决算

情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

十、项目绩效情况说明

第四部分 名词解释

第一部分 赣州市南康区水土保持局概况

一、部门主要职能

赣州市南康区水土保持局是主管水土流失监测、水土保持政策法规建设水土保持项目管理、建设项目水土保持方案审查促进水土保持,水土保持及人员资质管理入相关科技开发与推广,维护生态环境。

二、部门基本情况

纳入本套部门决算汇编范围的单位共1个。

本部门2020年年末实有人数9人,其中在职人员9人,离休人员0人,退休人员12人;年末其他人员0人;年末学生人数0人。

第二部分 2020年度部门决算表

第三部分 2020年度部门决算情况说明

一、收入决算情况说明

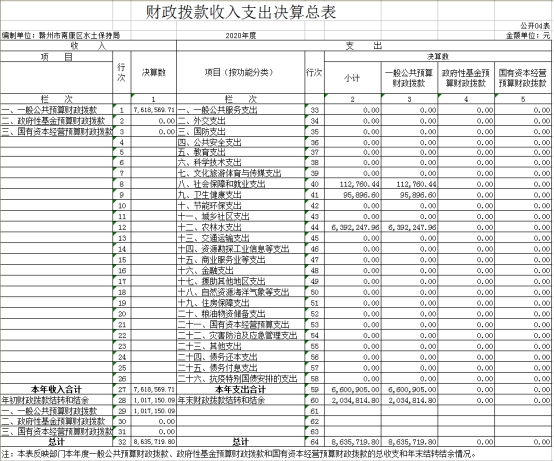

本部门2020年度收入总计951.8万元,其中年初结转和结余188.63万元,较2019年增加69.14万元,增长7.8%;本年收入合计763.17万元,较2019年增加80.17万元,增长11.7 %,主要原因是:财政拨款收入、事业收入等增加。

本年收入的具体构成为:财政拨款收入761.86万元,占80%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入1.3万元,占0.1%。

二、支出决算情况说明

本部门2020年度支出总计951.8万元,其中本年支出合计 673.88万元,较2019年增加68.14万元,增长7.8%,主要原因是:一是由于我区国家水土保持重点建设工程项目资金已统筹整合,而为完成上级下达的治理任务,落实山地种草,营造水保林,增加治理经费开支。二是围绕脱贫攻坚摘帽下拨各挂点扶贫村经费增加。三是全区开展创建文明城市经费支出增加。四是聘请人员工资增加;年末结转和结余277.91万元,较2019年增加107.11万元,增长62%,主要原因是:水保工程增加,下拨扶贫工作经费增加等。

本年支出的具体构成为:基本支出673.88万元,占100%;项目支出0万元,占0%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、财政拨款支出决算情况说明

本部门2020年度财政拨款本年支出年初预算数为605.15万元,决算数为863.57万元,完成年初预算的142%。其中:

(一)一般公共服务支出年初预算数为0万元,决算数为0 万元,完成年初预算的0%。

(二)公共安全支出年初预算数为0万元,决算数为0万元,完成年初预算的0%。

(三)社会保障和就业年初预算数为9万元,决算数为11.28万元,完成年初预算的125%。

(四)卫生健康年初预算数为8.07万元,决算数为9.6万元,完成年初预算的118%。

(五)农林水支出年初预算数为394.6万元,决算数为639.22万元,完成年初预算的161%。

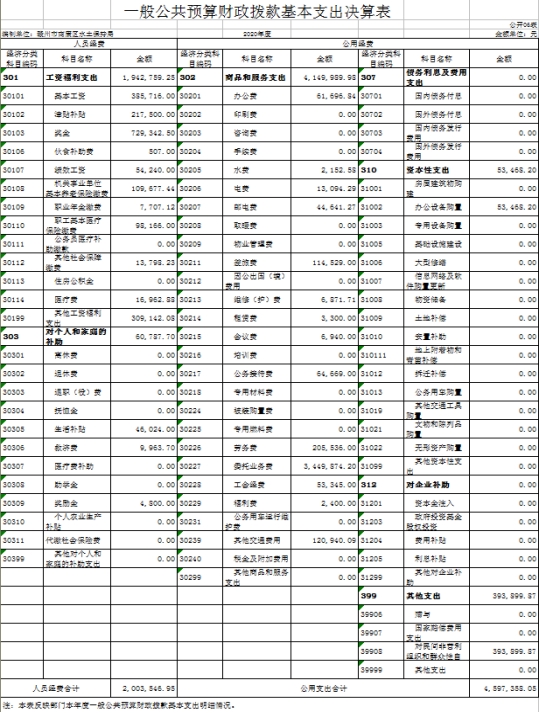

四、一般公共预算财政拨款基本支出决算情况说明

本部门2020年度一般公共预算财政拨款基本支出 万元,其中:

(一)工资福利支出194.3万元,较2019年减少1.7万元,下降0.8%,主要原因是:聘用人员减少。

(二)商品和服务支出415万元,较2019年增加271万元,增长188%,主要原因是:委托业务费、差旅费、办公费等因工程项水土保持返还恢复治理种草营造水保林增加了水保项目投资。

(三)对个人和家庭补助支出6万元,较2019年增加1万元,增长20%,主要原因是:退休人员的工资增加。

(四)资本性支出5.3万元,较2019年增加(减少)0万元,增长(下降)0%,主要原因是:购置了新的办公设备。

五、一般公共预算财政拨款“三公”经费支出决算情况说明

本部门2020年度一般公共预算财政拨款“三公”经费支出年初预算数为6.4万元,决算数为6.4万元,完成预算的100%,决算数较2019年减少0.1万元,下降1.5%,其中:

(一)因公出国(境)支出年初预算数为0万元,决算数为 0万元,完成预算的0%,决算数较2019年增加(减少)0万元,增长(下降)0%,主要原因是:无。决算数较年初预算数增加(减少)的主要原因是:无。全年安排因公出国(境)团组0个,累计0人次,主要为:无。

(二)公务接待费支出年初预算数为6.4万元,决算数为 6.4万元,完成预算的100%,决算数较2019年减少0.1万元,下降1.5%,主要为:节约公费。

六、机关运行经费支出情况说明

本部门2020年度机关运行经费支出459.73万元(与部门决算中行政单位和参照公务员法管理事业单位一般公共预算财政拨款基本支出中公用经费之和一致),较年初预算数(或者上年决算数)增加315.73万元,增长219 %,主要原因是:水土保持返还恢复治理种草营造水保林增加项目投资,办公等费相应增加。

七、政府采购支出情况说明

本部门2020年度政府采购支出总额5.3万元,其中:政府采购货物支出5.3万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占政府采购支出总额的0%。(省级部门公开的政府采购金额的计算口径为:本部门纳入2020年部门预算范围的各项政府采购支出金额之和,不包括涉密采购项目的支出金额。)

八、国有资产占用情况说明

截止2020年12月31日,本部门(单位)国有资产占用情况见公开10表《国有资产占用情况表》。

九、预算绩效情况说明

(一)根据预算绩效管理要求,我部门组织对2020年度一般公共预算项目支出全面开展绩效自评,其他支出项目共涉及资金208万元,占一般公共预算项目支出总额的49%。

(二)部门整体支出绩效评价分析

绩效自评综述:从整体情况看,我局能严格遵守各项规章制度,在预算编制和执行上严格按照部门的要求,执行《中华人民共和国预算法》及《中华人民共和国预算法实施条例》以及财务部有关预算管理的规定,预算数据无误,无随意调整预算的情况,各项开支均纳入预算管理,不存在挤占挪用专项用途的财务资金,严格按专项资金管理办法的要求做到专款专用。

十、项目绩效情况说明

一、项目概况

(一)项目单位基本情况

南康区水土保持办公室为参公事业单位,下设有规划治理科、预防监督科、人秘科、水土保持生态监督大队,现有编制 9 人,实有人员15人。南康区水土保持局主要职能是宣传贯彻执行《中华人民共和国水土保持法》及有关法律、法规,编制水土保持规则并组织实施;负责水土流失治理项目的审查、立项与验收,水土流失普查与经费筹集;依法监督本辖区内水土保持情况,审批水土保持方案,监督方案实施;依法收取水土保持补偿。负责水土保持的技术咨询和推广工作。

(二)项目基本情况

项目名称:(1)水土流失治理开发项目。区财政预算资金208万元,其中财政拨款金额为8万元,起止时间 2020 年 01 月 01 日 至 2020 年 12 月 31 日。

二、项目实施基本情况

在南康区水土保持局的领导下,项目按计划稳步推进, 目前已完成任务,各项绩效指标基本完成。

(1)完成水土流失治理面积62.46平方公里,减少水土流失,增加植被覆盖。

(2)年完成开展水土保持监督检查25 次, 发放水土保持宣传册1000份,水土保持法1000份。 资金使用符合国家财经法规和财务管理制度以及有关专项 资金管理办法等有关规定,资金使用审批规范,手续完整。项目资金使用基本做到按照年度预算批复的用途使用。项目资金安全,不存在截留、挤占、挪用。

三、项目绩效分析

项目绩效评价工作开展情况 项目评价方法―包括数量、质量、时效、成本指标、经济效益、社会效益、生态效益、可持续影响、服务对象满意度指标。各项指标基本完成,均达到项目绩效目标。

项目绩效分析:

(一)产出指标 1.数量指标:(1)完成水土流失治理面积62.46平方公里,其中小流域治理20平方公里,崩岗治理11座,资金到位率100%。(2)开展水土保持监督检查每月不少于2次。 2.质量指标:(1)合同规定要求和行业标准完成水土流失综合治理,治理工程质量符合方案要求,合理利用和有效保护水土资源。(2)水土流失面积强度得到不同程度的下降,预防和 治理水土流失,保护、改良和合理利用水土资源的专业规划蓄水保土,涵养水源,美化环境。增加植被覆盖,土地生产能力进一步提高,改善生态环境. 3.时效指标:2020 年 1 月至 2020 年 12 月,一年内完成。 4.成本指标:投资控制在概算金额内。

(二)效益指标 1.经济效益:有效控制水土流失,为农业生产创造良好的条件。 2.社会效益:蓄水保土,涵养水源,美化环境,社会各界水 土保持生态意识明显增强 3.生态效益:增加植被覆盖,改善生态环境,合理利用水土 资源的专业规划蓄水保土,涵养水源,美化环境。

第四部分 名词解释

名词解释应以财务会计制度、政府收支分类科目以及部门预算管理等规定为基本说明,可在此基础上结合部门实际情况适当细化。“三公”经费支出和机关运行经费支出口径必需予以说明。

仅供参考:

一、财政拨款收入:指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

三、其他收入:指单位取得的除上述“财政拨款收入”、“事业收入”、“经营收入”、“附属单位缴款”等以外的各项收入。

四、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

五、年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

六、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

七、项目支出:指在基本支出之外为完成特定的行政任务或事业发展目标所发生的支出。

八、对附属单位补助支出:指事业单位用财政补助收入之外的收入对附属单位补助发生的支出。

九、“三公”经费:指各部门因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费指单位公务出国(境)的住宿费、旅费、伙食补助费、杂费、培训费等支出;公务用车购置及运行费指单位公务用车购置费及租用费、燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;公务接待费指单位按规定开支的各类公务接待(含外宾接待)支出。

十、机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、差旅费、会议费、日常维修费、专用材料及办公用房水电费、物业管理费、公务用车运行维护费等。