赣州市南康区章江灌区服务中心2022年度部门决算

目 录

第一部分 赣州市南康区章江灌区服务中心部门概况

一、部门主要职责

二、部门基本情况

第二部分 2022年度部门决算表

一、收入支出决算总表

二、收入决算表

三、支出决算表

四、财政拨款收入支出决算总表

五、一般公共预算财政拨款支出决算表

六、一般公共预算财政拨款基本支出决算表

七、政府性基金预算财政拨款收入支出决算表

八、国有资本经营预算财政拨款支出决算表

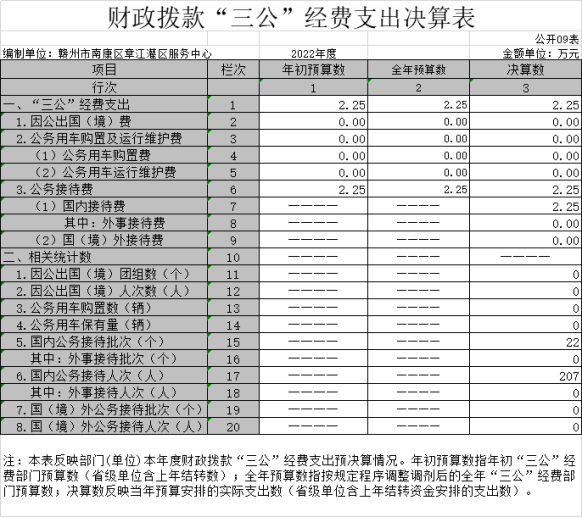

九、财政拨款“三公”经费支出决算表

十、国有资产占用情况表

第三部分 2022年度部门决算情况说明

一、收入决算情况说明

二、支出决算情况说明

三、财政拨款支出决算情况说明

四、一般公共预算财政拨款基本支出决算情况说明

五、财政拨款“三公”经费支出决算情况说明

六、机关运行经费支出情况说明

七、政府采购支出情况说明

八、国有资产占用情况说明

九、预算绩效情况说明

第四部分 名词解释

第五部分 附件

第一部分 赣州市南康区章江灌区服务中心部门概况

一、部门主要职能

(一)章江灌区水利工程防汛抗旱;

(二)章江灌区水利工程维护;

(三)灌溉管理、水政监察、水费征收等管理工作。

二、部门基本情况

本单位设立1个内设机构,是赣州市南康区章江灌区服务中心。本单位2022年年末实有人数20人,其中在职人员 16 人,离休人员0人,退休人员4人(不含由养老保险基金发放养老金的离退休人员);年末其他人员22人;年末学生人数0人;由养老保险基金发放养老金的离退休人员31人。

第二部分 2022年度部门决算表

第三部分 2022年度部门决算情况说明

一、收入决算情况说明

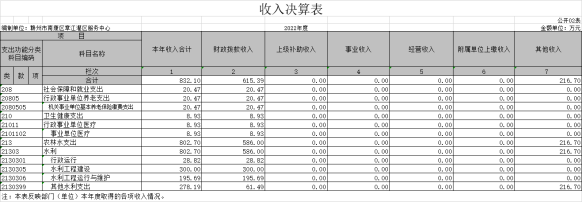

本单位2022年度收入总计832.1万元,其中年初结转和结余0万元,较2021年增加(减少)0万元,增长(下降)0%;本年收入合计832.1万元,较2021年增加540.07万元,增长184.9%,主要原因是:财政拨款收入增加等。

本年收入的具体构成为:财政拨款收入615.39万元,占74%;事业收入0万元,占0%;经营收入0万元,占0%;其他收入216.7万元,占26%。

二、支出决算情况说明

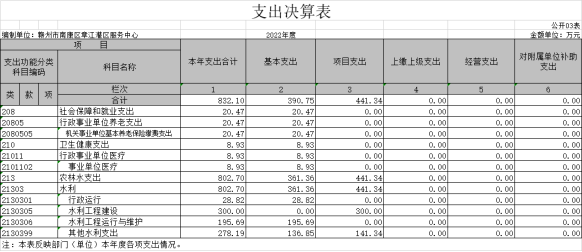

本部门2022年度支出总计832.1万元,其中本年支出合计832.1万元,较2021年减少2118.3万元,下降71.8%,主要原因是:项目工程款支出减少;年末结转和结余0万元,较2021年增加(减少)0万元,增长(下降)0%,主要原因是:资金无结余。

本年支出的具体构成为:基本支出390.75万元,占47%;项目支出441.34万元,占53%;经营支出0万元,占0%;其他支出(对附属单位补助支出、上缴上级支出)0万元,占0%。

三、财政拨款支出决算情况说明

本部门2022年度财政拨款本年支出年初预算数为484.73万元,决算数为615.39万元,完成年初预算的127%。其中:

(一)社会保障和就业支出年初预算数为20.47万元,决算数为20.47万元,完成年初预算的100%。

(二)卫生健康支出年初预算数为8.93万元,决算数为8.93万元,完成年初预算的100%。

(三)农林水支出年初预算数为455.34万元,决算数为586万元,完成年初预算的128.7%,主要原因是:农林水支出增加。

四、一般公共预算财政拨款基本支出决算情况说明

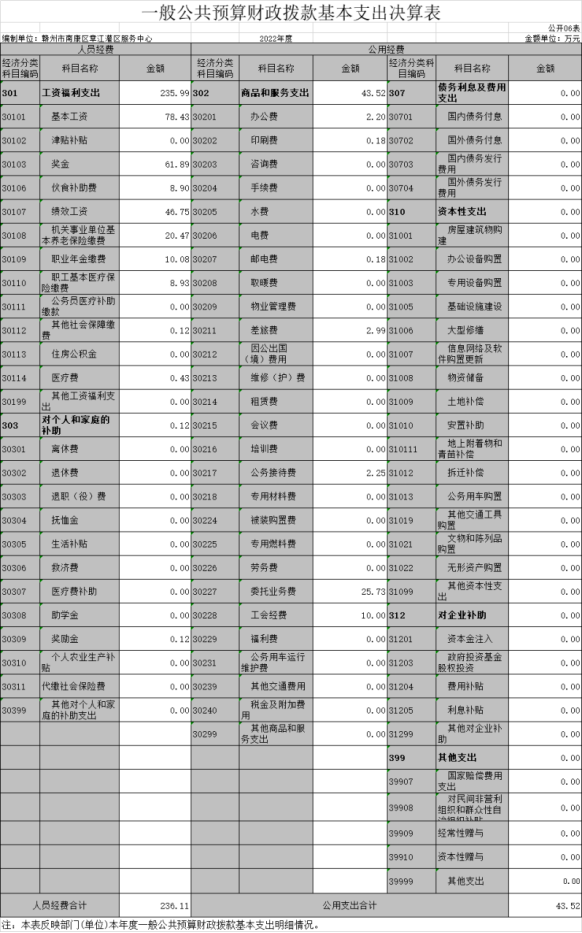

本部门2022年度一般公共预算财政拨款基本支出279.63万元,其中:

(一)工资福利支出235.99万元,较2021年减少40.12万元,下降14.5%,主要原因是:工资待遇减少。

(二)商品和服务支出43.52万元,较2021年增加28.41万元,增长188%,主要原因是:增加支付以前年度确权划界服务费。

(三)对个人和家庭补助支出0.12万元,较2021年减少1.16万元,下降90.6%,主要原因是:对个人和家庭补助减少。

(四)资本性支出0万元,较2021年增加(减少)0万元,增长(下降)0%,主要原因是:……。

五、财政拨款“三公”经费支出决算情况说明

本部门2022年度财政拨款“三公”经费支出全年预算数为3万元,决算数为2.25万元,完成全年预算的75%,决算数较2021年增加(减少)0万元,增长(下降)0%,其中:

(一)因公出国(境)支出全年预算数为0万元,决算数为0万元,完成全年预算的0%,决算数较2021年增加(减少) 万元,增长(下降)0%,主要原因是未发生因公出国(境)支出。决算数较全年预算数增加(减少)的主要原因是:未发生因公出国(境)支出。全年安排因公出国(境)团组0个,累计0人次,主要为:未发生因公出国(境)支出。

(二)公务接待费支出全年预算数为3万元,决算数为2.25万元,完成全年预算的75%,决算数较2021年增加(减少)0万元,增长(下降)0%,主要原因是......。决算数较全年预算数增加(减少)的主要原因是:……。全年国内公务接待22批,累计接待207人次,其中外事接待0批,累计接待0人次,主要为:……。

(三)公务用车购置及运行维护费支出0万元,其中公务用车购置全年预算数为0万元,决算数为0万元,完成全年预算的0%,决算数较2021年增加(减少)0万元,增长(下降)0%,主要原因是......,全年购置公务用车0辆。决算数较全年预算数增加(减少)的主要原因是:……;公务用车运行维护费支出全年预算数为0万元,决算数为0万元,完成全年预算的 %,决算数较2021年增加(减少)0万元,增长(下降)0%,主要原因是......,年末公务用车保有0辆。决算数较全年预算数增加(减少)的主要原因是:……。

六、机关运行经费支出情况说明

本部门不是行政单位或参照公务员法管理事业单位,故无机关运行经费支出。

七、政府采购支出情况说明

本部门2022年度政府采购支出总额0万元,其中:政府采购货物支出0万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额0万元,占政府采购支出总额的0%,其中:授予小微企业合同金额0万元,占授予中小企业合同金额的0%;货物采购授予中小企业合同金额占货物支出金额的0%,工程采购授予中小企业合同金额占工程支出金额的0%,服务采购授予中小企业合同金额占服务支出金额的0%。

八、国有资产占用情况说明

截止2022年12月31日,本部门国有资产占用情况见公开10表《国有资产占用情况表》。其中车辆中的其他用车主要是……。

九、预算绩效评价情况说明

(一)绩效评价工作开展情况。

根据预算绩效管理要求,我部门组织对纳入2022年度部门预算范围的二级项目1个全面开展绩效自评,共涉及资金300万元,占项目支出总额的68%。

组织对“章江灌区续建配套与节水改造工程”1个项目开展了部门评价,涉及一般公共预算支出300万元,政府性基金预算支出0万元,国有资本预算支出0万元。从评价情况来看,能够从提高项目支出的经济性,效益性角度,结合项目实施内容,科学合理地制定项目评价指标体系,实事求是,客观公正地进行自评价。

组织开展部门整体支出绩效评价,涉及一般公共预算支出300万元,政府性基金预算支出0万元。从评价情况来看,能够从提高项目支出的经济性,效益性角度,结合项目实施内容,科学合理地制定项目评价指标体系,实事求是,客观公正地进行自评价。

(二)部门决算中项目绩效自评结果。

我单位在2022年度省级部门决算中反映章江灌区续建配套与节水改造工程项目绩效自评结果。

章江灌区续建配套与节水改造工程项目绩效自评综述:根据年初设定的绩效目标,章江灌区续建配套与节水改造工程项目绩效自评得分为90分。项目全年预算数为300万元,执行数为441.34万元,完成预算的147.1%。主要产出和效果:一是项目实施的经济效益。提高农业生产用水保证率,增加农业亩产出,可年增粮食0.79亿kg。二是项目实施的社会效益。灌区群众认可度、满意度提升,百姓拥护支持。三是项目实施的生态效益。灌区水环境质量明显提升。四是项目实施的可持续影响。灌区工程防汛抗旱能力提高,工程运行安全高效更有保障。

发现的问题及原因:一是要创新建设管理模式。由农民用水者协会负责实施,提高参与积极性。二是要创新监管模式。主管单位、工程管理单位、受益乡村、群众共同参与监管,确保项目优质高效推进。三是加强维养经费测算。对整个灌区维养情况进行了摸排,并对维养经费需求进行了测算,为后续开展灌区维修养护工作打好基础。四是对绩效评价结果应用和公开的考虑。

下一步改进措施:从绩效考核自评工作开展情况看,由于基层水利管理人员专业技术能力相对较弱和培训不到位等因素,建议进一步完善绩效评估指标体系,加强绩效考核体系及相关政策的培训。

(三)部门评价项目绩效评价情况。

每个省级部门至少将1个部门评价报告向社会公开,报告框架可参考《项目支出绩效评价办法》(财预〔2020〕10号)中《项目支出绩效评价报告(参考提纲)》。

第四部分 名词解释

一、财政拨款收入:指单位本年度从本级财政部门取得的财政拨款,包括一般公共预算财政拨款和政府性基金预算财政拨款。

二、上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

三、事业收入:指事业单位开展专业业务活动及其辅助活动取得的收入;事业单位收到的财政专户实际核拨的教育收费等资金在此反映。

四、经营收入:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动取得的收入。(可结合部门实际收入情况举例说明)

五、其他收入:指单位取得的除上述“财政拨款收入”、“事业收入”、“经营收入”、“附属单位缴款”等以外的各项收入。

六、年初结转和结余:指单位上年结转本年使用的基本支出结转、项目支出结转和结余和经营结余。

七、年末结转和结余资金:指单位结转下年的基本支出结转、项目支出结转和结余和经营结余。

八、基本支出:指为保障机构正常运转、完成日常工作任务而发生的人员支出和公用支出。

九、项目支出:指在基本支出之外为完成特定的行政任务或事业发展目标所发生的支出。

十、经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

十一、对附属单位补助支出:指事业单位用财政补助收入之外的收入对附属单位补助发生的支出。

十二、“三公”经费支出:指用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税、牌照费),按规定保留的公务用车燃料费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

十三、机关运行经费支出:指用一般公共预算财政拨款安排的为保障行政单位(包括参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公费、印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。无

第五部分 附 件

无